手机圈从来不缺参与者,一上来就喊着要做高端手机的确实不多,因为只有外行才会一上来就给自己埋设这么大的一个“陷阱”。上一个位给自己这样挖坑的创业者已经去全职直播带货了,他以“东半球最好的手机”名义赚足了流量和噱头,结果高端产品线在稀少的预售订单中连走下生产线的机会都没有。

国产高端手机品牌基本已全部阵亡,只剩下最擅长收智商税的8848钛金手机仍在电商渠道苟延残喘。手机产业已经是一个过了巅峰期的行业,苹果的新品发布会除了调整摄像头的位置,留海的大小和边框的弧度外已鲜有什么亮点。

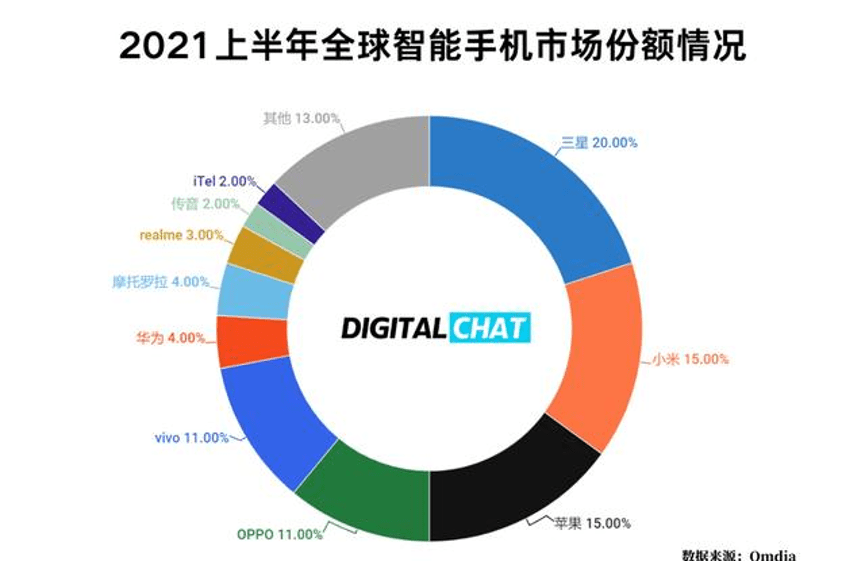

目前,全球手机市场份额排名前五的品牌中国产手机就占据了三席,分别是排名第二的小米,排名第四位的OPPO和排名第五位的VIVO。如果不是因为特殊的国际贸易环境限制,三星老大的位置在去年就已经不保了。这样的市场份额结构透视着一个惯例,中国品牌占主导的行业一定是一个趋于透明,利润走低,开始不怎么挣钱的行业。在全球市场上一个类似市场份额占比的产业是家电,接下来无疑就是手机了。

吉利汽车选择此时涉足手机产业从多个要素分析来看,既没有天时,也没有地利,更缺乏人和。站在电动汽车产业的新风口上,逆势进军迎来拐点的手机产业,还是挑战极大,追求利润的高端手机市场,怎么看都有点战略错乱,被忽悠了的感觉。

吉利做高端手机的底气在哪里?

相较于其他杀入手机产业的外行,吉利也算是实体产业中的佼佼者。《中国汽车产业发展年报》的数据显示,吉利汽车在去年的产量位居国产品牌第六,达到138.53万辆。今年上半年,吉利共卖出了63.02万辆汽车,营收为450亿元,同比增长了22%。与业绩相比更博眼球的是吉利在其5年发展纲要中喊出了2025年市场占有率要位居中国品牌第一,销量要达到365万台的豪言。

汽车产业链条比手机产业链要更长,也更为复杂,无论前期的新品研发,产线投入,量产的备料,渠道压货等所需的资金量都要数倍于手机产业,供应链管理的难度也高于手机产业。基于中国在全球产业链中的分工和市场环境,吉利应该是深谙实体企业的生存哲学的。

高端品牌意味着高溢价,它已经脱离了产品的功能属性和理性因素,更多依靠感性因素来撬动高净值群体的荷包。比如超前工业设计美学的融入,最新时尚流行元素的融合,稀缺性的营造,在品牌调性塑造上娴熟的营销技巧,开创性的功能场景与消费体验,具备定义行业趋势的品牌势能等。

现实情况是产业链深层的核心技术、元器件与和搞定高净值群体客户决策的感性因素的营销塑造仍是国产品牌的短板。吉利的高端品牌之旅来源于收购欧美汽车品牌沃尔沃,吉利集团旗下自此有了30万以上单价的产品线。沃尔沃作为全球中高端轿车品牌有自己的独立基因和整套研发、生产、销售网络与专利矩阵体系。吉利100%收购沃尔沃,除了企业所处阶段的战略布局外,更多的是一个学习借鉴的过程。

在收购沃尔沃后的十多年时间里,吉利截至目前并没有改变国产汽车品牌的市场格局分布的现状。2021年上半年财报显示,吉利单车的平均收入为84184元,绝大多数车型的售价在4万-15万元之间,子品牌领克的车型售价也多在11万-25万元之间。可以说吉利的产品线主要布局在中低端市场,并且以低端为主。

在国内中高端汽车市场,德系的宝马、奔驰、奥迪牢牢占据着主要市场份额,地位不可撼动。即使吉利旗下的沃尔沃主打车型也难以从德系三巨头的嘴中分到多少肉,只能靠价格策略来勉强维持局面。

吉利在主赛道上尚没有形成经营中高端市场的核心运营能力,高端手机市场的消费者大多数又是同一批人,面对着类似的产业困局和挑战,吉利转战手机产业直接做高端市场的底气,优势,资源甚至是人才队伍又在哪里呢?企业的基因决定着企业的决策方式,资源投入偏好,结果考核形式。如果光靠砸钱,招人就能解决核心经营能力的问题,那这个世界未免就太过简单了。作为历经挑战,并成功完成当年最大外资并购的吉利应该比诸多外行都感同身受。

与进入高端手机市场相比,吉利在目前火热的电动汽车赛道的表现差强人意。上半年,吉利汽车在报告期内共计售出3.01万辆新能源汽车,同比增幅仅为3%。这一数字远低于新能源汽车整体增幅。2021年上半年,全国新注册登记新能源汽车110.3万辆,同比增长234.9%。

相较于造车新势力,吉利电动车无论是在产品力还是营销力上都显得过于弱势。与横向扩展到手机产业领域打造所谓的生态闭环相比,主航道上的安全才是事关生死的大事。

那为什么吉利会有着这么明显的战略激进呢?看看吉利在营收双增长的态势下喊出5年时间做到中国汽车市场的number one就知道了。企业内部强调执行力和结果,中国这些年并不缺表面繁荣乃至盛极一时的企业,定业绩目标的时候大家争相表功,乃至大跃进博得老板的赏识也是人之常情,但是企业的决策层和决策者不能失去冷静。

脱离实际,就是一个企业滑入危险区的时刻。

手机行业未来不会有高端品牌

记得15年前,国内电视市场刚从CRT显像管电视向液晶平板电视过渡时,一台42寸的大尺寸液晶电视售价高达6000元以上,三星、夏普等日韩品牌的同尺寸液晶电视售价更是超过8000元。当时的平板电视产业液晶屏的生产完全掌握在日韩企业手里,台湾地区配套生产中低端的屏幕。液晶屏的生产线主要还是四、五代线,切割大尺寸屏幕并不经济,大尺寸屏幕产量低,价格自然水涨船高。

国内的家电厂商扮演的主要是组装的角色,液晶屏占到平板电视成本的接近80%,背光源和模组芯片前期也是成套采购自进口商的方案进行优化,国产品牌的主要工作就是外观设计的优化,组装生产,并贴上自己的Logo。平板电视初期,消费市场对洋品牌的信赖到了迷信的地步。夏普、三星等品牌成为了高净值家庭的必选,国产品牌也以夏普、三星屏作为高端产品线溢价的筹码。

这与今天的手机产业链是否出奇的相似?我们的国产品牌争相用高通的芯片,三星的屏幕作为自己高定价产品品牌溢价的筹码。

当液晶显示屏实现国产并追赶上日韩的八代线,十代线以及十二代线时,大尺寸液晶平板电视到今天已经变成了白菜价,以前37寸的价格到今天已经足够买到入门级的65寸超大屏幕电视。日韩品牌在中国市场也不见了踪影,国产品牌占据绝对主流。产业链高度透明,性价比成为行业的主流,擅长营销的硬件企业能轻易涉足平板电视市场并取得不俗的市场份额。

手机厂商正在经历着类似的发展过程,苹果iPhone13的发布会正式宣告了手机产品硬件功能创新时代的结束,外资品牌维持高溢价的资本除了强势的品牌所塑造的营销势能惯性外,还有芯片、存储、显示屏等核心元器件仍然掌握在外资厂商手中剥削着下游厂商的利润。

随着国内硬科技风潮的兴起,芯片加工制造链条的全面攻克只是时间问题,国产替代从零开始虽然显得有些笨拙,代差很大,成本不经济,但是相关配套产业建设一旦完成,人才梯队建设搭建完毕,中国企业的追赶速度是远超外界预判的。当年的液晶屏生产线是如此,今天的芯片制造产业链在国家的重视下有着更优越的政策条件,产业环境与雄厚的资金人才投入优势。

当核心处理芯片、存储芯片的设计制造等仅有的卡脖子环节被完全攻克,实现大范围的国产替代,制约手机产业链的成本问题将被彻底解决。国产手机品牌在研发、设计、制造环节全面实现自主创新时,也意味着手机产业链将会重复上演家电产业链的进化之路。走向高度透明,追求极致的性价比,极低的毛利率,成为新一代的传统行业。

全球手机市场也许只需要5年时间,不会再有三星,苹果什么事,产品形态已高度成熟的当下,它们如此高的成本不配继续收“智商税”。手机终端被智能家居,智能汽车以及未来5G网络支持下更多IOT设备所分流只是时间问题。

吉利此时跳出来要逆势而上进入高端手机市场,这究竟是谁出的“馊主意”呢?

[db:关键字]